中國粉體網訊

【編者按】粉體材料工業屬于支撐國民經濟發展的基礎性產業和贏得國際競爭優勢的關鍵領域,近些年,國內粉體材料工業轉型升級成效顯著,綜合實力穩步增長,國際競爭力持續增強,一些企業長期專注于粉體材料領域、生產技術工藝國際領先、從而成為全球細分市場領導者的典范,有效改善了國內高端粉材的緊缺局面,提升了核心工藝技術與裝備的自主可控水平以及關鍵戰略資源的保障能力。中國粉體網通過尋找“國產好粉材”這一活動,以期促進相關企業更好發揮示范作用,引領中國粉體工業的發展,并讓“好粉材”發出它們更大的光彩。

稀土氧化物:高端制造的“工業味精”

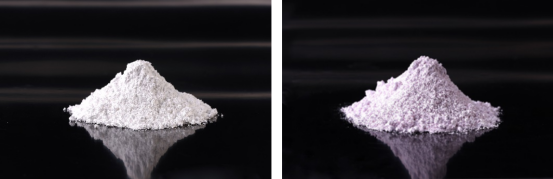

氧化鐠釹是稀土氧化物家族中的關鍵成員,是由氧化鐠和氧化釹按一定比例組成的混合稀土氧化物。作為制備高性能釹鐵硼永磁材料的重要基礎原料,氧化鐠釹以其獨特的物理化學性質,成為現代制造業中不可或缺的關鍵材料。

氧化鐠釹的特性與制備工藝

氧化鐠釹外觀呈灰色或棕褐色粉末狀,具有稀土元素特有的物理化學性質。其獨特的磁性能使其成為釹鐵硼永磁材料不可替代的原料,每生產1噸釹鐵硼永磁材料,大約需要消耗0.32噸氧化鐠釹。

在制備工藝上,氧化鐠釹主要采用碳酸氫銨沉淀法。現代工藝通常將氯化鐠釹溶液加熱至60℃,與碳酸氫銨溶液反應生成沉淀,經過濾、洗滌、灼燒后得到最終產品。通過控制沉淀溫度、濃度等參數,可制備中心粒徑為25-45μm的大顆粒、片狀氧化鐠釹產品,這種顆粒分布均勻,分散性好,更適合高端應用領域。

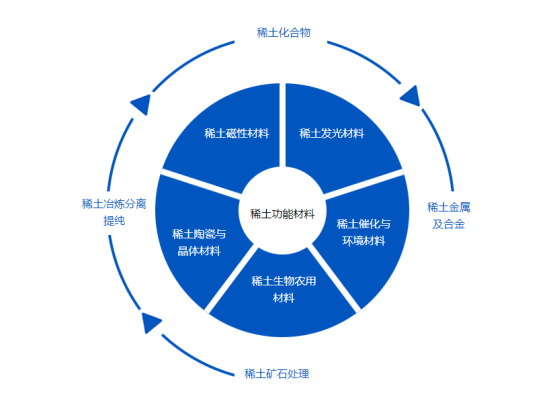

稀土氧化物產業鏈結構

上游:稀土礦開采與選礦。我國稀土資源主要分布在內蒙古包頭白云鄂博礦區(輕稀土為主)和江西贛州離子型稀土礦(中重稀土為主)。稀土開采受到國家嚴格的配額指標管理,2025年第一批開采配額同比增速為12.5%。

中游:稀土冶煉與分離。將稀土精礦通過復雜的萃取分離技術提純,生產出氧化鐠釹等單一稀土氧化物。中國在這一環節具有全球領先優勢,形成了以中國稀土集團和北方稀土集團為代表的“南北雙雄”格局。

下游:應用領域廣泛。主要包括新能源汽車、風力發電、節能家電、工業機器人等。其中新能源汽車是增長最快的領域,預計到2030年將占據稀土氧化物總需求的43%。

全球稀土氧化物市場:綠色轉型驅動下的戰略突圍

近年來,在全球綠色能源轉型與高端制造業升級的雙重推動下,稀土氧化物市場迎來了前所未有的增長機遇。作為新能源汽車、風力發電、工業機器人等戰略性新興產業的關鍵材料,稀土氧化物的市場需求持續攀升,價格走勢強勁,而中國企業在全球供應鏈中正展現出日益增強的影響力。

一、市場需求爆發式增長

2025年全球稀土氧化物需求量預計達到32萬噸,較五年前增長68%,呈現“量價齊升”態勢。這一增長主要來源于三大領域的需求驅動:

新能源汽車:每輛新能源汽車平均需要消耗約2-3kg稀土永磁材料,隨著歐洲2035年禁售燃油車法案落地,全球電動車普及加速,對鐠釹等關鍵稀土元素的需求激增。

風電產業:單臺1MW風力發電機組需約1噸稀土永磁材料,全球能源轉型推動風電裝機容量持續擴張。

人形機器人:2025年成為全球人形機器人量產元年,單臺高端產品需消耗約2-4kg高性能釹鐵硼,預計將新增需求2400噸,占當年鐠釹消費總量的6.2%。

市場數據表明,2024年中國稀土氧化物市場規模已達到約580億元,預計到2030年將突破900億元,年復合增長率約為7.6%。價格方面,氧化鐠釹等主要產品價格在2025年大幅上漲,月漲幅超過10%,預計四季度稀土氧化物均價有望突破歷史高點。

二、供給格局與戰略價值提升

稀土氧化物供應鏈呈現“中國主導、全球分散”的特點。中國控制著全球60%的稀土礦產量和85%的分離產能,在產業鏈中占據主導地位。2024年,中國稀土開采指標同比僅增長5.9%,中重稀土指標實現零增長,供給端持續收緊。

政策調控成為影響供需平衡的關鍵變量。2025年10月,中國對稀土全產業鏈實施更嚴格的出口管制,將5種中重稀土物項及全產業鏈設備納入管制范圍。此舉進一步強化了中國在全球稀土供應鏈中的話語權,也反映出稀土資源的戰略價值已從“大宗商品”轉向“國家安全要素”。

海外供應鏈建設加速推進,但短期內難以改變現有格局。美國、澳大利亞等國雖加速布局本土化生產,但受制于冶煉分離技術壁壘,全球稀土氧化物產能分布失衡狀況仍將持續。預計到2025年,海外稀土分離產能僅占全球總量的27%,中國的主導地位依然穩固。

總體而言,稀土氧化物作為現代工業的“維生素”,其戰略價值將在全球能源轉型和產業升級背景下持續提升。中國稀土企業憑借資源優勢和技術積累,有望在全球產業鏈重構中占據更加重要的位置,推動中國從“稀土大國”向“稀土強國”轉變。

有研稀土:從國家級實驗室到全球稀土材料創新引擎

有研稀土新材料股份有限公司(簡稱“有研稀土”)作為我國稀土工業技術的發源地之一,自其前身1952年成立以來,始終引領中國稀土材料技術創新與產業升級。這家源自北京有色金屬研究總院的國家高新技術企業,如今已發展成為集科學研究、產品開發、成果轉化于一體的綜合性稀土科技企業。

01 歷史傳承與產業布局

有研稀土的發展史堪稱中國稀土產業的縮影。公司前身是北京有色金屬研究總院稀土冶金及材料研究所,2001年正式改制成立股份公司,傳承了稀土材料國家工程研究中心的科技創新基因。

經過多年發展,有研稀土已實現集團化運營,構建了完整的產業布局。公司擁有2家全資子公司和4家控股子公司,包括有研稀土高技術有限公司、樂山有研稀土新材料有限公司、廊坊國嘉磁性材料有限公司等。

目前,有研稀土各類稀土產品總生產能力超過10000噸/年,產品60%以上出口日本、歐美、韓國等發達市場,資產規模較成立時增值20多倍。

02 核心技術優勢

有研稀土的核心競爭力源于其持續創新能力。公司擁有稀土材料國家工程研究中心和全國稀土農用中心兩個國家級研發平臺,并設有院士工作站。

在稀土冶煉分離技術領域,有研稀土取得了多項突破。其中,離子型稀土原礦綠色高效浸萃一體化技術是代表性成果。該技術由公司技術團隊歷經6年多研發成功,已申請7項發明專利(含2項PCT國際專利),是離子型稀土礦生產工藝的一次變革。與傳統工藝相比,該技術流程簡化了4-5道工序,稀土回收率提高10%以上,每生產1噸稀土(以REO計)可降低成本2萬元以上,且整個生產過程不產生氨氮廢水和放射性廢渣污染,實現了綠色環保生產。

此外,公司早在2006年就突破了釹鐵硼速凝薄片產業化技術,使設備單爐產能達到300公斤,帶厚偏差少于0.03毫米,打破國外技術壟斷,推動中國稀土磁體性能穩步提升。

03 主要產品與應用領域

有研稀土產品線豐富,覆蓋稀土全產業鏈:

稀土化合物:包括氧化鑭、氧化鈰、氧化鐠等各類高純稀土氧化物及鹽類,是稀土基礎材料。

稀土金屬及合金:高純稀土金屬、稀土特種合金等,用于高端制造領域。

稀土功能材料:包括稀土磁性材料、高端稀土光功能材料、稀土催化材料等高端產品。

靶材膜料:各種金屬、合金及陶瓷靶材,滿足半導體、顯示面板等行業需求。

這些產品廣泛應用于智能家電、顯示照明、5G通訊、新能源汽車等高端領域,滿足了現代產業對稀土材料的多元化需求。

在發光材料方面,公司開發了燈用三基色熒光粉、LED熒光粉等系列產品,其中自主知識產權的LED綠色熒光粉(GP-0751) 具有發光強度高、化學性質穩定的特點。

04 人才隊伍與研發專利

有研稀土構建了完善的研發體系和人才梯隊。公司現有員工近1100人,其中博士、碩士等研究生學歷以上員工超過10%,擁有包括中國工程院院士在內的多名高層次科技人才。

公司研發體系注重產學研深度融合,不僅擁有企業內部研發平臺,還與國內外多所高校和科研機構保持長期合作。稀土材料國家工程研究中心負責有色金屬冶金博士后流動站、博士學位授予點以及多個碩士學位授予點的研究生培養工作。

六十多年來,有研稀土為中國稀土工業體系的建立、發展和升級做出了突出貢獻。公司累計開發了400余項先進稀土技術成果,獲得國家及省部級科技獎170余項,申請發明專利600余項,向國內外轉讓技術或專利授權許可使用170多項。

結語

未來,有研稀土將充分發揮合作優勢,加強京冀兩地稀土資源高效清潔利用、稀土功能材料科技創新和產業發展等方面的協同合作,實現優勢互補、發展互促、強強聯合,持續引領中國稀土材料產業向高端邁進。

從國家級科研院所到市場化運營的高科技企業,有研稀土成功實現了科技創新與產業發展的深度融合。公司正朝著打造稀土磁材高端應用的目標穩步前行,推動中國從稀土資源大國向稀土材料強國的轉變。

參考來源:

有研稀土官網、有研稀土公眾號、有研粉材年度報告

【尋找“國產好粉材”活動簡介】

為推動國產高端粉材發展,提升高端粉體材料進口替代,宣傳和推廣國產優秀好粉材及研發單位,讓更多用戶了解和使用國產好粉材,尋找“國產好粉材“活動應運而生,活動由中國粉體網主辦、北京粉體技術協會協辦,主題為助力高端粉材研發創新行動。歡迎實力企業(產品市占率全球前列、取得豐富的創新技術成果)自主申報,申報資料請發送到郵箱:cnpowder@163.com。主辦方將依托線上線下宣傳資源,幫助企業營銷拓客,助力企業品牌推廣,提升企業的國際知名度。

(中國粉體網編輯整理/留白)

注:圖片非商業用途,存在侵權請告知刪除!